4.1 Биржевые торги.

Понятия : заявка, лот, сделка.

И так биржевые торги. В простом варианте, биржевые торги можно представить так: вы выражаете желание купить какой то финансовый инструмент на бирже и покупаете, хотите продать и продаете. Если вы используете систему интернет-трейдинга и у вас перед глазами торговый терминал, все так и выглядит для смотрящего со стороны. Вот в вашем портфеле деньги, вы совершаете, какие то манипуляции с клавиатурой компьютера. Через мгновенье, в зависимости от скорости интернета и вашего брокера, в ваш портфель уже битком набит какими то ценными бумагами. Вы видите оценочную стоимость своего портфеля. Видите, как она меняется, с изменением цены купленного вами финансового инструмента. Возможен другой вариант, не мене достойный. Вы звоните своему брокеру и отдаете приказ продать или купить. И в первом случае, когда вы самостоятельно совершили действие и во втором, когда вы позвонили брокеру, вы изъявили желание и отдали приказ на совершение сделки. Или если быть более точным, вы заявили о своем желании совершить, то или иное действие. Вы выставили заявку.

В первой главе этой книги был рассмотрен вопрос, зачем вам нужен брокер. Что нужно сделать, для того чтобы получить возможность покупать и продавать финансовые инструменты.

Брокерская компания действует на основании ваших приказов, которые отдает ей вы, как клиент.

Простые приказы на совершение сделок могут быть двух видов.

Рыночный приказ - это приказ о немедленном исполнении сделки по наиболее выгодной существующей в данный момент на бирже цене.

Лимитный приказ - это приказ купить бумагу не выше или продать ее не ниже определенной цены. Если в момент получения лимитного приказа на бирже отсутствует удовлетворяющая клиента цена, то брокер ставит такой приказ в очередь на исполнение.

Когда вы отдаете приказ на совершение той или иной сделки вы должны определить цену и количество лотов выставляемых по данной цене.

Лот – минимально допустимое количество финансового инструмента необходимое для совершения сделки.

Лот это тот минимум, который вы способны продать или купить. Т.е. совершать сделки с дробным лотом возможно, если биржа или брокер предоставил такую возможность. Но стандартная торговля всегда идет целым лотом. На разных биржах, у разных финансовых инструментов величина лота различна.

Пример:

Инструмент |

Лот |

Шаг цены |

Рынок |

РАО ЕЭС |

100 |

0,001 |

ММВБ Акции А1 |

РАО ЕЭС-п |

100 |

0,001 |

ММВБ Акции А1 |

ИркЭнерго |

100 |

0,001 |

ММВБ Акции А1 |

ЛУКОЙЛ |

1 |

0,01 |

ММВБ Акции А1 |

+МосЭнерго |

100 |

0,001 |

ММВБ Акции А1 |

Ростел -ап |

1 |

0,01 |

ММВБ Акции А1 |

Татнфт 3ап |

1 |

0,01 |

ММВБ Акции А1 |

Из таблицы видно, что величина одного лота РАО ЕЭС равна 100 акциям компании. В свою очередь лот ЛУКОЙЛа состоит из одной акции. Торговля любыми финансовыми инструментами происходит в лотах. Лот - это торговая единица

А теперь самое главное, что необходимо помнить вам как трейдеру.

Во-первых, на бирже нет средней цены. Есть цена спроса и цена предложения. Все что между ними – спред, или разница цены спроса и предложения см. рис.4.1.1.

Покупка |

Цена |

Продажа |

1 |

236005 |

|

1 |

237007 |

|

1 |

238005 |

|

1 |

238100 |

|

2 |

242000 |

|

1 |

243110 |

|

13 |

246500 |

|

|

248955 |

1 |

|

248990 |

2 |

|

249990 |

3 |

|

250160 |

10 |

|

250240 |

1 |

|

251955 |

2 |

Рисунок 4.1.1 – Таблица заявок.

На рисунке 4.1.1 представлен так называемый “Стакан” или таблица цен предложения и спроса в совокупности с объемами заявок. В левой части таблицы вы можете видеть объемы заявок на покупку в лотах. В центре, цены по которым трейдеры хотят купить или продать финансовый актив. В правой части таблицы можно видеть объемы заявок на продажу.

Обратите внимание настройка “стакана” сугубо индивидуальна и не имеет стандартизованного вида. Покупку и продажу можно поменять местами, можно поставить рядом. Это всего лишь настройка торговой системы.

В таблице на рис. 4.1.1 приведены данные не вымышленного финансового актива и разница между ценой спроса (покупки) 246500 и ценой предложения (продажи) 248955 не вымышленная. На рынке может быть ситуация когда есть желающие купить, но нет желающих продать. Тогда нижняя часть “стакана” будет пуста. И наоборот все хотят продать, но нет тех, кто хочет купить. Тогда верхняя часть “стакана” будет свободна от заявок на покупку.

Бывают ситуации когда за ваши деньги, не все ваши желания могут быть удовлетворены. Причина проста. Желающих купить и желающих продать масса, вы это поймете, наблюдая за ходом торгов. В дилинговом зале брокера или у себя дома, сидя за торговым терминалом. В ходе торгов, даже если цена дошла до нужного уровня, до вас просто может не дойти очередь см. рис. 4.1.1. Обратите внимание на рис 4.1.1, количество лотов желающих купить, 13 шт. по цене 246500. Количество лотов желающих продать 1 шт. по цене 248955. Акцент специально расставлен на крайние цены. Количество лотов 13 в покупку не означает, что эту заявку выставил один трейдер. Этих трейдеров могло быть 13 или меньше. Но их заявки на биржу приходили в порядке очереди.

Пример:

Желающих купить по цене 246500 было 2 трейдера (Выставляются лимитированные приказы). Первый выставил заявку на 10 лотов и его заявка имеет наивысший приоритет, по правилу простой очереди. Второй выставил 3 лота. Общее количество 13 лотов, трейдеров два. Предположим:

- появился желающий продать 10 лотов по цене 246500 (Выставляется рыночный приказ). Заявка первого трейдера на покупку будет удовлетворена. Второй трейдер ждет исполнения своей заявки, в “стакане” по цене 246500 стоит 3 лота. С течением времени, заявку второго трейдера могут удовлетворить, либо она останется в рынке до конца торговой сессии, если не найдется желающих продать по требуемой цене.

- появился желающий продать 5 лотов по цене 246500. Заявка первого трейдера на покупку будет удовлетворена на половину. Первый трейдер получил частичное удовлетворение своих желаний, но 5 лотов его заявки все еще в рынке. Второй трейдер ждет исполнения своей заявки. В “стакане” по цене 246500 стоит 8 лотов. С течением времени, заявки обоих трейдеров могут удовлетворить, либо они останутся в рынке до конца торговой сессии, если не найдется желающих продать по требуемой цене.

- появился желающий продать 13 лотов по цене 246500. Заявки обоих трейдеров удовлетворены. В “стакане” на покупку фиксируется следующая наиболее выгодная цена (Следующий лимитированный приказ).

- появился трейдер который, поставит заявку с ценой покупки 246510 (Лимитированный приказ) и его цена будет самой выгодной на рынке. Его заявка будет стоять самой первой в очереди на исполнение.

- появился желающий продать 14 лотов по цене 242000. Заявки первого и второго трейдера, а также трейдера желающего купить по цене 243110 будут удовлетворены полностью.

Обратите внимание!

Трейдер, выразивший желание продать 14 лотов по цене 242000 имеет полное исполнение своей РЫНОЧНОЙ заявки. Однако, 13 лотов он продает по цене 246500 и 1 лот по цене243110. Таким образом, было соблюдено условие исполнения заявок по самым выгодным ценам на рынке.

Процесс совершения покупки или продажи финансового инструмента называется сделкой. Необходимо разделить понятие сделка и заявка. Заявка это всего лишь ваше желание совершить сделку с заранее оговоренными условиями: ценой, количеством и временным интервалом в течении которого действует заявка. Биржевая сделка – это фактически совершённая операция, для удовлетворения вашей заявки. Согласно вашей заявке, но только при условии удовлетворения ее рынком.

И так теперь вы знаете, что такое лот. Вы чувствуете различие сделки и заявки. Теперь поговорим о том, что же такое оценочная стоимость портфеля и маржинальная торговля.

Понятия: торговля собственными средствами, маржинальная торговля.

Торговля на рынках финансовых инструментов предполагает наличие капитала на депозитарном счету трейдера. Капитал на счету трейдера ограничивает его в объеме единовременно покупаемого или продаваемого финансового инструмента. Не путайте объем сделки и оборот торговли за день (торговую сессию).

Торговая сессия – период времени с момента открытия биржи и начала торгов до момента конца торгов и закрытия биржи.

Для простоты понимания можно брать один день. У разных бирж длительность торговых сессий отличаются по времени. Например западные биржи, когда мы заканчиваем торговать и идем спать, они только проснулись и собираются торговать.

Многие брокеры берут комиссию с каждой сделки, но с увеличением оборота за одну торговую сессию, комиссия падает. Тем самым брокеры стимулируют увеличение оборота в течении одной торговой сессии.

Пример:

Счет клиента 10000 руб. 1 лот финансового инструмент “А” стоит 1000 руб.

-В течении одной торговой сессии клиент может совершить одну сделку на всю сумму портфеля и купить 10 лотов. Может постепенно в течении одной торговой сессии, совершить 10 сделок, покупая каждый раз по 1 лоту. Количество сделок выросло, а оборот остался тем же 10000 руб.

- В течении одной торговой сессии, клиент торгуя на всю сумму портфеля 10000 руб. Один раз купил. Один раз продал. Т.е. совершил две сделки на сумму 10000 руб. с общим объемом торговли за сессию 20000 руб.

В первом примере количество сделок больше. Во втором примере оборот больше, а значит комиссия брокера меньше.

Необходимо помнить, что ни одного брокера не волнует, имеете вы прибыль или нет. Брокер получает доход с каждой вашей сделки. Увеличение оборота, не количества сделок, а именно оборота, дает уменьшение комиссии взимаемой брокером. Но не кто не сказал, что любая ваша сделка принесет прибыль. Уменьшение комиссии автоматически не приведет к увеличению вашей прибыли. Прибыль и увеличение прибыли это тема другой главы и даже другой части этой книги. В данной части этой книги вы должны получить знания как по возможности уменьшить убытки.

И так торговля на средства, внесенные трейдером на свой счет, называется торговля на собственные средства. Основной риск при такой торговле, это риск полной или частичной потери собственных средств, в результате нескольких убыточных сделок подряд. Больше чем есть на вашем счету вы потерять не сможете, если торговля происходила такими финансовыми инструментами как акция или облигация. Не сложно догадаться, что если вы торговали собственными средствами не занимая их не у кого то, вся тяжесть убытков ляжет на ваши плечи в той мере, в которой вы в ответе перед собой. Отсюда вытекает определенный вывод.

Если вы впервые пробуете торговать, то в процесс торговли необходимо вкладывать только те средства, которыми вы готовы рискнуть. И их потеря не ляжет на ваши плечи серьезным финансовым бременем. А самое главное не нанесет вам серьезной психологической травмы. Убыток может вызвать дикий животный страх и желание отыграться, но не как не желание свести счеты с жизнью.

Перед началом торговли многие рекомендуют потренироваться на демо счете. Сразу стоит заметить, что в демо режиме, когда торговля происходит на виртуальных счетах. Убыток по виртуальному счету, виртуален, а значит, не несет не какой образовательной нагрузки. В демо режиме можно и необходимо изучить торговый терминал его особенности. Методики выставления всех видов заявок. Оттачивать правильность совершения тех или иных действий.

Но не как не учиться торговать. Нельзя научиться торговать в демо режиме. Если не верите этим строкам, поговорите с теми, кто уже торгует. Послушайте, что они скажут. И что они расскажут.

“Биржа не то место где можно проверять мощь

своего интеллекта или крепость своих нервов.”

Неизвестный

И так торговля собственными средствами на бирже, наиболее простой и относительно безопасный способ научиться спекуляции финансовыми активами. Рано или поздно процесс становления вас как трейдера завершится. Вы обретете необходимые знания и опыт. И тогда с легким сердцем сможете использовать заемные средства. Хотя такое желание появиться гораздо раньше и все будет зависеть только от вашего инстинкта самосохранения.

Любой брокер дает возможность в ходе торговле активно использовать заемные средства или так называемое плечо.

Плечо – возможность в ходе торговли использовать заемные средства.

Плечо фактически является займом. За любой заем нужно платить. Плата за заемные деньги обычно выражается в процентах от суммы займа. Процентная ставка у различных брокеров разная. По этому при торговле с плечом, чем меньше берет брокер за использование плеча, тем лучше.

У некоторых читателей может возникнуть вопрос. Зачем торговать с использованием плеча, если даже торгуя собственными средствами, можно все потерять?

В периоды сильных и продолжительных растущих тенденций трейдер, не может увеличить объем покупки если не использует плечо. Увеличение объема покупки дает возможность увеличить свою прибыль.

Но следует помнить. При покупке акций на заемные деньги трейдер рискует уже не только своими средствами, но и средствами кредитора лица предоставившего ему плечо. Торговлю с плечом называют маржинальной торговлей. Такого рода маржинальная торговля на рынке акций очень рискованна, поскольку в случае получения убытков вместо ожидаемой прибыли, допустимая сумма убытков может быть получена раньше ожидаемого срока.

Пример:

Портфель трейдера 10000 руб. Финансовый инструмент “А” стоит 1000 руб.

Трейдер использует плечо 1:1, т.е. к имеющимся 10000 руб. ему дают еще 10000 руб.

Т.е. общий возможный объем покупки 20000 руб.

Трейдер совершает покупку инструмента “А” на все доступные средства, 20 шт.

- На рынке не благоприятное для трейдера движение. Цена инструмента опустилась до 500 руб. В данном случае оценочная стоимость портфеля 10000 руб. Т.е. свои деньги трейдер уже проиграл. И теперь ему необходимо продать актив и рассчитаться с долгом и процентами по нему.

Обратите внимание, если бы торговля шла только своими средствами, то трейдер

потерял бы только 50% от собственных средств, т.е. пропорционально падению цены на инструмент. Однако при использовании плеча трейдер получает в два раза более ощутимый удар по собственной составляющей портфеля. Не сложно представить ситуацию, когда цена инструмента упала еще ниже. И трейдер уже вынужден покрывать убытки из сторонних источников. Следует помнить, что маржинальная торговля биржевыми инструментами по сравнению с торговлей на собственные средства дает повышенную прибыль, но может принести и повышенные убытки.

Понятия: Открытие и закрытие позиций. Длинные и короткие позиции.

При торговле на бирже, при общении с другими, уже более-менее, профессиональными трейдерами, вам придется оперировать другими понятиями, нежели купил, продал. Любое действие на рынке финансовых инструментов описывается словосочетаниями, открытие позиции и закрытие позиции. Эти специфические словосочетания были введены для точного определения действий трейдера по отношению к портфелю финансовых инструментов.

Открытие позиции – действие по отношению к финансовому инструменту, после которого любое изменение цены данного инструмента будет непосредственно влиять на оценочную стоимость портфеля.

Закрытие позиции - действие по отношению к финансовому инструменту, после которого любое изменение цены данного инструмента не будет влиять на оценочную стоимость портфеля.

Кроме понятий определяющих действие трейдера по отношению к портфелю. Существуют понятия дающие представление об отношении трейдера к направленности рынка.

Длинная позиция – покупка финансового инструмента на собственные или заемные средства, после которой любые ростовые изменения цены на данный финансовый инструмент будут увеличивать величину собственных активов трейдера, а нисходящие уменьшать.

Короткая позиция – продажа собственного или заемного финансового инструмента, после которой любые нисходящие изменения цены на данный финансовый инструмент будут увеличивать величину собственных активов трейдера, а ростовые уменьшать.

Пример:

- Открытие длинной позиции.

В определенный момент времени трейдер покупает 10 акции компании “A”, в расчете на их дальнейший рост.

Теперь любые ценовые колебания этих акций на рынке будут влиять на величину собственных активов трейдера и оценочную стоимость портфеля. Рост приведет к увеличению собственных активов трейдера, падение к их уменьшению.

-Закрытие длинной позиции.

В определенный момент времени трейдер продает 10 акции компании “A”, которые он купил некоторое время назад.

Теперь любые ценовые колебания этих акций на рынке не будут влиять на оценочную стоимость портфеля трейдера.

- Открытие короткой позиции.

В определенный момент времени трейдер продает 10 акции компании “A”, которые он занял у брокера или другого стороннего лица, в расчете на их падение.

Теперь любые ценовые колебания этих акций на рынке будут влиять на величину собственных активов трейдера. Рост приведет к уменьшению собственных активов трейдера, падение к их увеличению.

-Закрытие короткой позиции.

В определенный момент времени трейдер покупает 10 акции компании “A”, которые он предварительно занял у кого либо, а затем продал некоторое время назад.

Теперь любые ценовые колебания этих акций на рынке не будут влиять на оценочную стоимость портфеля трейдера.

Эти понятия введены для уточнения любого возможного действия трейдера. Если кто-то скажет: “Я купил акции”. То не очень понятно, что он сделал фактически. По тому, что некоторое время назад он мог их занять и продать в надежде на падение. А сейчас только откупил их обратно, для того чтобы вернуть. Та же ситуация происходит если кто то говорит: “Я продал акции” Что он сделал? Открыл короткую позицию или закрыл длинную. Его слова не несут ни какой нагрузки, вы можете только предположить, что же он сделал.

Вернемся еще раз к понятию маржинального кредитования. У многих новичков пытающихся приобщиться к торговле финансовыми инструментами возникает вопрос, как же зарабатывают на падении. С ростом все более-менее понятно. Купил акцию (занял длинную позицию), она выросла, продал (закрыл длинную позицию) разница в деньгах твоя. Зарабатывать на падении так же просто, только с точностью до наоборот.

При торговле на рынке акции, для того чтобы играть на понижение курса, вам придется воспользоваться плечом. В данном случае вместо денег, вы займете у брокера вместо денег, акции. И как за любой заем, вам опять придется платить процент с оценочной стоимости занятых ценных бумаг. Как же все-таки происходит игра на понижение?

Пример:

Портфель трейдера 10000 руб. Курс акций компании “A” 1000 руб.

Трейдер предполагает, что курс акций должен понизиться и хочет сыграть на понижении.

Для этого трейдер занял у брокера акции компании “A”. Т.к. цена акции 1000 руб. то при плече 1:1 трейдер занимает 10 акций и продает их (открывает короткую позицию).

Курсовая стоимость акций стала 500 руб. Трейдер покупает акции на бирже и отдает заем в количестве 10 акций брокеру (закрывает короткую позицию). При продаже акций трейдер получил 10000 руб., при их покупке он затратил 5000 руб. Разница между продажей и покупкой доход трейдера равен 5000 руб..

Основное отличие в маржинальной торговле при открытии длинных позиций берется заем денежными средствами (если он нужен), при открытии коротких позиций берется заем ценными бумагами.

Инструменты Срочного рынка легко решают эти проблемы. Трейдер продает фьючерсные контракты, не имея при этом одноименных акций, и не платит за заемные акции. Он может закрыть короткую позицию в любой предпочтительный момент времени либо выйти на прямую поставку акций. Трейдер продает не собственно акции, но цену акции, по которой в будущем будет произведена поставка акций.

Длинные и короткие позиции по фьючерсным контрактам

Основная особенность рынка производных инструментов, заключается в том, что сделки заключаются не с реальными активами. Активом для заключения сделки на рынке производных инструментов выступает желание или точнее идея. Из этого вытекает основная сущность торговли, идей у всех полно, а значит, есть что продавать и покупать. Конечно, продают и покупают всего два вида идей: будет расти, будет падать. Поэтому в отличие от торговли акциями, где невозможна продажа несуществующих акций, продажа контракта (или идеи) с последующей поставкой товара или акций естественна. Продаются не акции, а продается идея о том что эти акции упадут в цене, где то там в не обозримом будущем. Фактически продается цена на акции, которая в будущем станет ценой поставки акций или товара.

Как было рассмотрено выше, продажа заемного финансового инструмента называют открытие короткой позиции. Т.е. на рынке акций вы занимаете и продаете. В случае с фьючерсами вам ни чего занимать не надо. Т.к. идея о том, что базовый инструмент будет падать, у вас уже есть. Вы ее и продаете тому, у кого есть идея о том, что базовый инструмент будет расти. Есть вы, со своей идеей и есть ваш контрагент со своей идеей. Вы нашли друг друга и заключили контракт. Все.

Наличие базового актива на данном этапе не обязательна. Так как нет нужды в базовом активе при заключении контракта, то сам факт необходимости займа отпадает. По этому вы, не имея актива и не занимая его, можете произвести продажу, т.е. открыть короткую позицию по фьючерсному контракту на какой то финансовый актив, будь то акции или какой то товар. Продажа фьючерса, на какой либо финансовый инструмент предполагает снижение цен на данный инструмент к моменту поставки оного, что в день поставки принесет продавцу прибыль. Если ситуация на рынке не благоприятствует идее трейдера. Т.е рынок растет, то он в праве закрыть короткую позицию до момента выхода на поставку, либо поставить финансовый инструмент по цене зафиксированной в контракте.

Обратная ситуация.

Трейдер предполагает, что цены на финансовый инструмент будут расти. У трейдера возникла идея, о том, что надо купить фьючерс на этот финансовый инструмент. Покупка фьючерса, на какой либо финансовый инструмент равносильна открытию длинной позиции по самому финансовому инструменту. Если цены базового инструмента выросли и продолжают расти, то покупатель фьючерса и, соответственно, владелец акций оказывается в выгодной для него длинной позиции. В случае падения цены на финансовый инструмент, который является базовым для длинного фьючерсного контракта, владелец этого контракта несет убытки, как если бы он купил этот финансовый инструмент.

Ситуация и с короткой и с длинной позицией на рынке фьючерсов идентичны ситуации на рынке акций, с той лишь разницей, что факт обладания акцией подтверждается в день поставки, если у трейдера есть желание выходить на поставку.

Если трейдер, откроет длинную позицию, а затем закроет ее по более высокой цене, то разница между ценой открытия и ценой закрытия его прибыль. Если же он закроет позицию по более низкой цене, то разница составит его убыток.

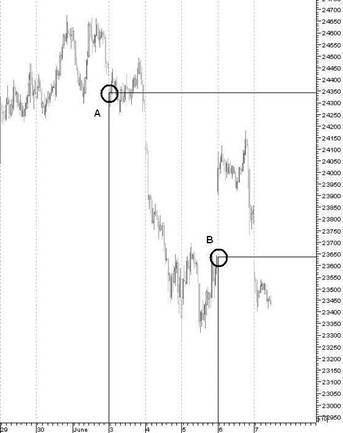

Пример:

См. рис.4.1.2

- Прибыль от покупки контракта.

Трейдер открывает длинную позицию, т.е. покупает контракт по цене 24525 руб. в точке “А”. И закрывает позицию, т.е. продает контракт в точке “В” по цене 25150 руб.

Прибыль составит разницу цен открытия и закрытия позиций, т.е. 625 руб.

- Прибыль от продажи контракта.

Трейдер открывает короткую позицию по цене 25150 руб. в точке “B”. И закрывает позицию в точке “С” по цене 24680 руб.

Прибыль составит разницу цен открытия и закрытия позиций, т.е. 470 руб.

- Прибыль от длинной позиции с переносом на следующую торговую сессию.

Трейдер открывает длинную позицию по цене 24680 руб. в точке “С”. И не закрывает позицию до конца торговой сессии точка “Е”. Торговая сессия закрылась на уровне 25080.

Прибыль составит разницу цен открытия позиции и цены закрытия торговой сессии, т.е. 400 руб. При следующем взаиморасчете данная сумма окажется у трейдера на счету.

При открытии ранка на следующий день прибыль трейдера будет увеличиваться, вслед за растущим рынком, если он не закроет позицию.

- Убыток от короткой позиции с переносом на следующую торговую сессию.

Трейдер открывает короткую позицию по цене 25150 руб. в точке “B”. И не закрывает ее. При закрытии рынка в конце торговой сессии, трейдер получит не значительную прибыль, т.к. закрытие произошло ниже открытия короткой позиции.

Однако следующая торговая сессия открылась значительно выше цены закрытия предыдущего торгового дня и даже цены открытия короткой позиции.

Убыток от короткой позиции трейдера будет нарастать по мере рост рынка, если трейдер не закроет позицию.

Рисунок 4.1.2 – Динамика цен фьючерсного контракта на акцию Лукойл.

Трейдер может держать свою позицию открытой в течение длительного времени, например, несколько дней. В течении этого промежутка времени расчетная палата будет определять по итогам каждого периода взаиморасчетов его прибыли или убытки. Позиция инвестора рассчитывается в этом случае на основе котировочной или расчетной цены. Котировочная цена - это цена, которая определяется по итогам торговой сессии как некоторая средняя величина на основе сделок, заключенных в ходе данной сессии. Каждая биржа сама определяет методику расчета котировочной цены.

Длинные и короткие позиции по опционным контрактам.

С фьючерсами все понятно и более или менее просто. Можно занять длинную позицию и надеяться на рост, можно занять короткую позицию и надеяться на падение. С опционами все гораздо веселее. Потому что трейдер может сделать четыре действия с таким замечательным финансовым инструментом как опцион. Можно купить опцион колл и можно продать опцион колл, можно купить опцион пут и можно продать опцион пут. Т.е два инструмента, позволяет выполнить четыре варианта действий.

Длинная позиция по опциону колл:

И так, из раздела про опционы вы должны помнить, что опцион колл это опцион на право покупки какого либо финансового инструмента по конкретной цене на конкретную дату. При чем обратите еще раз внимание, право, но не обязательство.

Длинная позиция по опциону колл равносильна покупке самого финансового инструмента. С ростом цены на инструмент, изменяется величина премии. Чем выше рыночная цена от цены страйка, тем больше заработает покупатель опциона за минусом премии уплаченной при его покупке и комиссионного вознаграждения.

Убытки и прибыли при длинной позиции по опциону колл.

Максимально возможные потери, которые может понести владелец опциона колл, будут равны премии, уплаченной за опцион. Такие максимальные потери принесет опцион, не реализованный до окончания срока его действия, если цена исполнения окажется выше рыночной цены на базовый финансовый инструмент. Если на момент истечения срока действия опциона, финансовый инструмент будет торговаться ниже страйка опциона, то опцион закончит свое действие, не принеся никакой прибыли. Если на момент истечения опциона цена на базовый инструмент станет выше цены страйка, то опцион приобретет определенную ценность и может быть реализован. При этом, если разница между рыночной ценой и ценой страйка окажется ниже премии, уплаченной за опцион, то результат сделки будет отрицательным, т.е. трейдер зафиксирует убытки. Для получения прибыли покупателю опциона колл, необходимо, что-бы разница между рыночной и страйковой ценами превысили уплаченную премию в момент покупки опциона. Чем выше рыночная цена на базовый актив, тем выше конечная прибыль.

Длинная позиция по опциону пут:

Как не странно открытие длинной позиции по опциону пут, говорит о том, что трейдер надеется на падение цены финансового инструмента производной, от которого является данный опцион. Покупатель опциона пут надеется получить прибыль на предполагаемом падении цен за счет неизменности цены продажи. Обратите внимание, как и в случае с фьючерсами, при торговле опционами происходит торговля идеями о падениях и ростах.

Убытки и прибыли при длинной позиции по опциону пут.

Убытки покупателя опциона пут ограничиваются размером премии, уплаченной за опцион. Больше убытков быть не может. Прибыль покупателя опциона пут, формируется за счет разницы курсовой стоимости базового актива и страйка опциона. Если цена страйка будет больше рыночной цены на величину премии и более то трейдер получает прибыль, в противном случае трейдер получит убытки. Обратите внимание, что за “привилегию” надо платить, и эта плата величина премии при покупке опционов. Премия является максимально возможной величиной убытков. Больше убытков, чем уплаченная премия у покупателя опционов быть не может. Для покупателя опциона кол прибыль потенциально безгранична т.к. рынок может расти бесконечно. Прибыль же покупателя опциона пут тоже велика, но ограничивается уровнем нуля, т.к. ниже нуля пока не падал не один финансовый инструмент.

Как и в случае с фьючерсами, торговля опционами есть торговля идеями. Плюс можно взять во внимание то, что опционные контракты это своеобразная привилегия на совершение сделки в будущем или отказ от оной. А привилегии покупаются и продаются, как и идеи. Открытие короткой позиции по опционному контракту, не связно с фактом займа данного финансового инструмента у брокера. Ни в с случае с опционом колл, ни в случае с опционом пут.

Короткая позиция по опциону колл:

И так, у вас, как трейдера есть идея о том, что рынок пойдет в низ. Естественно существуют трейдеры с противоположной точкой зрения. В ходе торгов биржа находит вам трейдера с жарким желанием приобрести привилегию купить, какой либо финансовый инструмент по цене зафиксированной сегодня с поставкой оного в обозримом будущем. Вы и ваш контрагент просто заключаете контракт, который создается в ходе самой опционной транзакции. Покупатель опциона открывает длинную позицию по опциону, вы как продавший ему контракт открываете короткую позицию. Вы ударили по рукам, и у вас на торговом счету появился, минус опцион или минус n-ое количество опционов. У трейдера, заключившего с вами этот контракт, открыта обратная позиция, т.е. плюс опцион или n-ое количество опционов на торговом счету.

Обычно для описания продажи опциона в качестве открывающей транзакции говорят, что опцион был надписан. Этот термин заимствован из прошлого, когда физически существующий контракт надписывался (подписывался) продавцом и передавался покупателю.

Вы как продавец опциона, получает премию в обмен на обязательство поставить финансовый инструмент лежащий в основе опциона по цене страйка в момент исполнения опциона, если данная поставка будет выгодна принимающей стороне.

Продавец опциона колл рассчитывает получить прибыль в случае горизонтального или умеренно опускающегося рынка. В случае открытия короткой позиции по опционам, будь то колл или пут наибольший интерес у трейдеров вызывает немедленно полученная премия, зарабатываемая на продаже опциона.

Когда открыта короткая позиция по опциону без какой-либо уравновешивающей позиции по базовому активу и без хеджирования, опцион считается надписанным без покрытия. Любое открытие короткой позиции по опциону без покрытия считается рискованным. Трейдер получает единовременную выплату в виде премии, и на этом его прибыль ограничена. Трейдер получит прибыль, если базовый инструмент упадет в цене. А вот убытки могут оказаться сколь угодно большими, в случае роста базового инструмента.

Короткая позиция по опциону пут:

В случае с опционом пут, в голове продавца опциона должна засесть идея о том, что рынок будет вяло расти или просто будет находиться в боковом движении. Соответственно продавец опциона пут рассчитывает выиграть в случае горизонтального или умеренно растущего рынка. Биржа, сводит трейдера у которого есть идея о вялом росте рынка, с трейдером который думает, что будет падение рынка. Они ударяют по рукам и . . . вуаля у продавца опциона пут на торговом счету минус позиция, у покупателя плюс позиция.

Продажа опциона пут без уравновешивающей позиции по базовому инструменту называют выписывание непокрытого опциона пут. Эта стратегия популярна среди инвесторов, обладающих некоторым опытом. Как и в случае с опционом колл прибыль ограничена величиной премии. Трейдер получит прибыль, если базовый инструмент вырастет в цене. Проданный пут не будет исполнен. В результате трейдер – продавец получит прибыль, равную величине изначально полученной премии.

Если смотреть на торговлю опционами с точки зрения психологического комфорта то

покупку опционов можно считать более безопасной и комфортной. Однако нельзя игнорировать фактор вероятности того, что рынок пойдет именно туда, куда вы предполагаете.

И по этому можно сказать, что покупатель опциона соглашается на большую вероятность малого риска в обмен на малую вероятность большой прибыли, в то время как продавец опциона соглашается на малую вероятность больших потерь, в обмен на большую вероятность малой прибыли.

Пример торговли опционами:

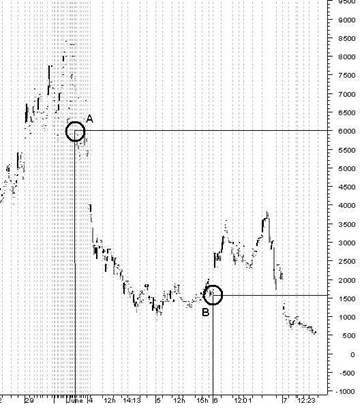

См. рис.4.1.3., рис.4.1.4, рис. 4.1.5 на данных рисунках изображены динамика цены на определенный финансовый инструмент, динамика премии на опцион колл на этот инструмент со страйком 24000, динамика изменения премии на опцион пут на этот инструмент со страйком 24500, соответственно.

-открытие короткой позиции по опциону колл.

На рис.4.1.3 видно, что цена базового актива от точки “А” до точки “B” падает. В точке “А” трейдер, принимает решение о том, что рынок может начать снижаться. По этому он открывает короткую позицию по опциону колл со страйком 24000. Открытие короткой позиции подразумевает получение премии. На рис.4.1.4 видно, что премия по опциону колл в точке “А”, т.е. в момент заключения контракта (его продажи) составляла 6000.

При достижении базовым активом уровня в точке “В” трейдер, принимает решение о целесообразности закрытия короткой позиции. Он откупает ранее проданный контракт. Но на этот раз премия за данный опцион находиться на уровне 1520. Разница премий при открытии короткой позиции и ее закрытии будет прибылью трейдера. Она составит 4480.

Если бы трейдер ошибся в своем предположении и открыл длинную позицию по данному опциону, то его убытки ограничивались бы величиной уплаченной премии 6000.

Рисунок 4.1.3 – Динамика цены на исследуемый финансовый инструмент.

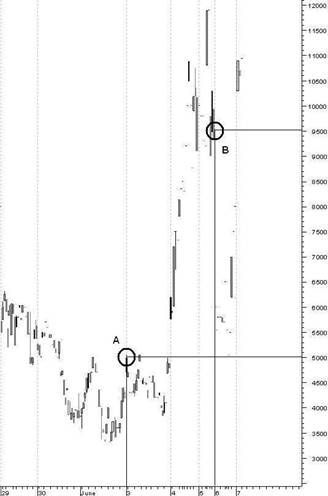

Рисунок 4.1.4 – Динамика изменения величины премии опциона колл, со страйком 24000 на исследуемый финансовый инструмент.

Рисунок 4.1.5 – Динамика изменения величины премии опциона пут, со страйком 24500 на исследуемый финансовый инструмент.

-открытие длинной позиции по опциону пут.

На рис.4.1.3 видно, что цена базового актива от точки “А” до точки “B” падает. В точке “А” трейдер, принимает решение о том, что рынок может резко пойти вниз. По этому он открывает длинную позицию по опциону пут со страйком 24500.

Открытие длинной позиции подразумевает уплату премии. Уплата премии это первоначальные затраты и ограничение убытков при не благоприятном движении рынка. На рис.4.1.5 видно, что премия по опциону пут в точке “А”, т.е. в момент заключения контракта (его покупки) составляла 5000.

При достижении базовым активом уровня в точке “В” трейдер, принимает решение о том, что необходимо закрыть ранее открытую позицию. Он продает ранее купленный контракт. Премия за данный опцион находиться на уровне 9500. Эта та премия которую готовы заплатить продавцу опциона за гарантию поставки базового финансового инструмента в будущем. Разница премий при открытии длинной позиции и ее закрытии будет прибылью трейдера. Она составит 4500.

Если бы трейдер ошибся в своем предположении и открыл короткую позицию по данному опциону, то его убытки ограничивались бы величиной уплаченной премии 5000.

Примеры, рассмотренные выше не показывают, что происходит в момент поставки, если трейдер не закрыл позицию. На опционных контрактах можно, так же как и на любом другом финансовом инструменте производить спекулятивные действия. С той лишь разницей, что величину убытков можно в определенной степени контролировать.

И наконец самые известные из понятий биржевой торговли это быки и медведи.

Медведи - это трейдеры, которые в силу своих фантазий играют на понижение, т.е. занимают короткие позиции. И всем своим видом и силой действий пытаются опустить цены на рынке.

Быки - это трейдеры, которые в силу своих фантазий играют на повышение, т.е. занимают длинные позиции. И всем своим видом и силой действий пытаются поднять цены на рынке.

Как уже было сказано выше, в силу своего характера люди занимают ту или иную сторону в процессе торгов. И кем вам быть быком или медведем решать вам. Самое разумное на рынке, всегда быть собой.

Краткие выводы.

- Торговля на бирже происходит согласно приказам трейдера.

- Приказы бывают рыночными и лимитированными.

- Приказ должен включать в себя цену, по которой трейдер желает совершить сделку и количество ценных бумаг в лотах.

- Лот минимально возможное количество ценных бумаг доступных для совершения сделки.

- Для увеличения потенциальной прибыли трейдер может использовать эффект рычага или плечо.

- Для более точного определения своих действий трейдеру предпочтительно применять термины: открытие позиции, закрытие позиции, короткая позиция, длинная позиция.

- Лучшей альтернативой маржинально торговле с использованием заемных средств, является торговля маржинальными инструментами, опционами и фьючерсами.

Если книга вам интересна вы можете купить её полную версию на ЛитРес: